La nueva ley hipotecaria sigue siendo un quebradero de cabeza para el mercado. A pesar de que su puesta en marcha llega con más de tres años de retraso y cuatro meses después de que recibiera luz verde en el Congreso de los Diputados, todavía está generando un sinfín de dudas sobre su puesta en marcha.

De hecho, los notarios y los bancos están trabajando a toda velocidad para cumplir los plazos y evitar que haya un parón en la firma de hipotecas en la segunda mitad de junio, un mes tradicionalmente bueno en lo que se refiere a la formalización de préstamos para la compra de vivienda.

El 16 de junio es la fecha en la que estará plenamente operativa la Ley de Crédito Inmobiliario 5/2019, aunque su primer día hábil de aplicación será el lunes 17 de junio. Ese día, cualquier hipoteca que se firme deberá cumplir las directrices de la nueva normativa, incluida la que obliga al banco a entregar toda la documentación relacionada con el préstamo y sus condiciones con una antelación mínima de 10 días, y al notario a firmar un acta dando fe de que el cliente entiende la información.

“Las nuevas hipotecas que se firmen tienen que cumplir la ley, que dice que ningún registrador va a aceptar un préstamo que no cumpla los requisitos. Y uno de ellos es que el banco haya informado al cliente con antelación y con unos formatos nuevos y que a su vez el notario haya recibido por vía telemática la información, que haya tenido una entrevista personal con el cliente para verificar todo y solventar dudas, y que haya emitido un acta para dejar constancia. Y todo ello se debe producir como mínimo 10 días antes de la firma del préstamo”, resume Juan Villén, responsable de idealista/hipotecas.

Por tanto, y para que un préstamo se ajuste a la ley, el nuevo proceso deberá empezar a aplicarse como muy tarde a finales de la próxima semana.

Bancos y notarios aceleran el proceso

Según Villén, “lo que nos estamos encontrando es que muchos bancos tienen previsto a día de hoy empezar a cumplir la ley a partir del 17 de junio, lo que significa que no recibirán el acta notarial hasta el día 27 y no podrían firmar el préstamo hasta el 28. Es posible que corran para adaptar sus sistemas informáticos con el fin de emitir los documentos con el formato que exige la ley y salga todo bien, pero hay riesgo de que algunas entidades no firmen en 10-15 días”.

Los promotores de viviendas también tienen dudas de que se puedan cumplir los plazos. Según ha explicado Juan Antonio Gómez-Pintado, presidente de la Asociación de Promotores Inmobiliarios de Madrid (ASPRIMA) en unas jornadas previas a la celebración del Salón Inmobiliario de Madrid (SIMA), “la problemática que nos estamos encontramos los promotores ante la firma de las próximas hipotecas es importante. Estamos viendo una descoordinación entre bancos y notarías porque la herramienta en la que las entidades deben volcar la información todavía no funciona y las notarías no pueden verificarla. Es verdad que apenas han tenido tiempo para adoptar los cambios, pero creo que debería haber una disposición transitoria para evitar una paralización de operaciones en los próximos meses»

Desde la notaría Antonio Pérez-Coca Crespo aseguran a idealista/news que el principal problema lo están teniendo los equipos informáticos de los bancos y los gestores de la plataforma telemática a través de la que deben enviar la información. “Algunos se han dormido en los laureles”, cuentan.

A pesar de que la notaría trabaja con las principales entidades que operan en España, reconocen que solo ING ha adoptado ya las nuevas directrices de la normativa, mientras las demás entidades siguen utilizando el mismo procedimiento que hasta ahora. Sin embargo, desde la notaría están convencidos de que a lo largo de la semana que viene el proceso ya estará a pleno rendimiento.

Por su parte, la patronal bancaria garantiza que “el sector va a estar preparado. Es cierto que los cambios de la ley son de calado y muy exigentes, lo que obliga a un proceso de adaptación en los procesos sin que esto conlleve un menoscabo en su capacidad para seguir dando el mejor servicio”, señala José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB), quien añade que “es importante que el resto de los participantes también estén preparados para poder cumplir con las obligaciones de la nueva norma. Es el caso concreto de los notarios, cuya plataforma debería estar preparada para recibir la información y tramitarla de forma fiable y sin limitaciones”.

Los notarios, de hecho, son otra de las piezas clave del engranaje para que el mercado no se paralice. Y según reconoce el Consejo General del Notariado, la plataforma telemática a través de la que se enviará la información todavía se está adaptando a la ley para garantizar que la conexión esté disponible para los bancos como muy tarde el día 6 de junio. Además, también se está ultimando el modelo de las entrevistas con los clientes, así como de las actas notariales, aunque aseguran que tendrán todo listo en los próximos días.

A pesar de las prisas de última hora, Santos González, presidente de la Asociación Hipotecaria Española (AHE), recalca que “todas las partes están trabajando y están poniendo todos sus esfuerzos para que las operaciones se realicen con completa normalidad desde el primer día en el que la ley esté en vigor, a pesar de que está generando dificultades de aplicación, principalmente con el suministro de datos». González también insiste en que «no podemos asumir el riesgo de que no se firmen las hipotecas y generar inseguridad jurídica en un mercado tan importante como es el hipotecario”.

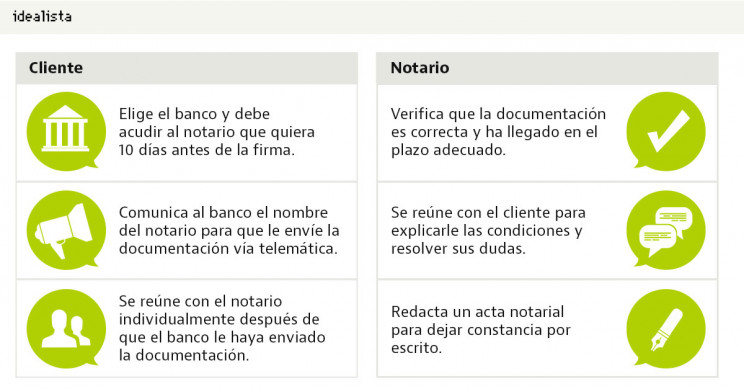

Cómo es el proceso y por qué es difícil su puesta en marcha

Como decíamos unas líneas más arriba, el próximo 7 de junio es la fecha límite para que los bancos envíen la documentación a través de la plataforma telemática sobre las condiciones de los préstamos, que debe ser revisada y verificada por el notario que elija el consumidor con un plazo de 10 días antes de la firma definitiva del préstamo.

Una vez que el notario comprueba que el contenido es correcto y contacta con el consumidor para contarle en persona las cláusulas del préstamo y solventar las posibles dudas que pueda tener, debe documentarlo en un acta notarial para que se pueda proceder a la formalización del préstamo. Sin ese documento, por tanto, no puede firmarse la escritura pública de la hipoteca. Este es el ‘nuevo’ proceso para poder formalizar una hipoteca:

Pero, estando tan claros los pasos y siendo una normativa que lleva meses aprobada, ¿por qué está generando tantos problemas? La respuesta que dan los actores afectados es que, aunque el Congreso dio luz verde a la normativa en febrero, posteriormente se ha tenido que desarrollar un reglamento con los detalles concretos de aspectos como, por ejemplo, la información a detallar por parte del banco, que se conocieron a finales de abril. Unas nuevas exigencias que son muchas, de calado y que han llegado con poca antelación, poniendo a prueba al mercado hipotecario.

Las consecuencias para el cliente

Un potencial retraso de la puesta en marcha de las nuevas condiciones que dicta la ley para los clientes podría tener consecuencias para aquellos consumidores que hayan firmado un contrato de arras para la compra de una vivienda que caduque en las próximas semanas o que estén viviendo de alquiler y hayan decidido poner fin al contrato, dando por hecho que podrían firmar la hipoteca sin problemas y podrían mudarse a su nuevo hogar en una fecha determinada.

Por eso, desde idealista/hipotecas recomiendan a los clientes que hablen con su banco para solventar todas las dudas e intentar acelerar la operación o garantizar que la firma del préstamo puede realizarse en el plazo previsto y cumpliendo con todas las condiciones que establece la nueva ley hipotecaria.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}